现代奴役:为什么你的生活比过去的奴隶还惨?

针对中产阶级的财富陷阱

(现代人的自由,是真的吗?)

早上六点,你的手机震动,闹钟刺耳地响起。你本能地按掉它,想再睡五分钟,但不行——你得上班。于是勉强爬起来,匆忙洗漱、吞下早餐,然后出门挤上拥挤的地铁或塞车的公路。你赶到公司,开始一天的工作,忍受无休止的会议和加班,晚上筋疲力尽地回到家,却发现自己仍然存不到钱,还要面对助学贷款、房贷、信用卡账单、税收、孩子的教育……

你是否曾经问自己:

为什么我每天工作8小时(甚至更长),却仍然财务焦虑?

为什么房价、物价不断上涨,而工资的涨幅总是远远落后?

为什么政府收取了如此多的税收,却仍然财政赤字,还要继续加税?

为什么我努力了一辈子,等到退休时,养老金却可能根本不够花?

为什么我明明是自由的,却感觉自己像是一台不敢停下的机器?

你真的自由吗? 还是你只是活在一种更精密、更隐蔽的现代奴役体系中?

(现代奴役比历史上的奴隶制更可怕)

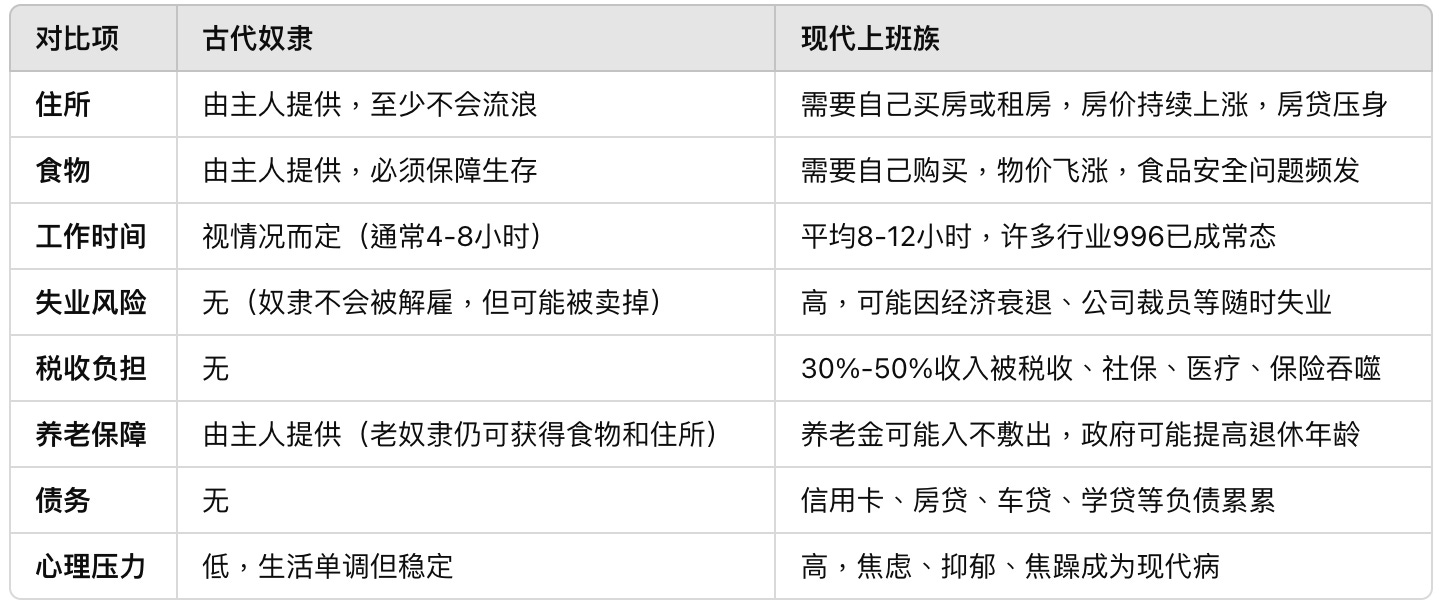

在古罗马时期,奴隶的社会地位虽然低下,但他们的生存至少是有保障的。奴隶主必须提供住所和食物,确保他们的健康,否则奴隶将无法工作,失去价值。某些奴隶甚至可以通过努力工作赎回自己的自由,或者在主人去世后被解放。

然而,今天的我们,真的比奴隶过得更好吗?让我们用一张表格对比:

从这张表格可以看出,现代人的生活并不比奴隶轻松,甚至在某些方面更加不稳定。相比之下,现代社会的奴役方式更加隐蔽:

你必须自己赚取食物和住所,否则就会流浪街头;

你必须主动工作并缴纳税收,否则就会被银行追债或政府惩罚;

你以为自己选择了职业,但实际上,你是在为“资本”服务;

你以为自己可以退休,但养老金可能根本不够支撑你的老年生活。

奴隶至少知道自己是奴隶,而现代人却被洗脑,让自己认为是在“追求梦想”或者“享受自由”。

(现代社会的剥削更隐蔽、更有效)

(1)你在“自由市场”中选择了被奴役

在古代,奴隶是被主人直接控制的,他们没有自由。但在现代,政府创造了一种幻觉,让人们“自愿”进入劳动力市场,并接受终身的债务、税收和消费主义洗脑。

你必须自己找工作,否则就没有收入来源;

你必须买房,否则就永远是房东的“奴隶”;

你必须贷款,否则就买不起房、车、教育和医疗;

你必须消费,否则就无法融入社会,而消费让你继续负债……

这一切形成了一个完美的现代奴役体系,让你拼命工作,却仍然活得焦虑和不安。

(2)税收与通货膨胀:政府如何无形中掠夺你的财富

现代社会的另一个欺骗性机制,是政府通过税收和通货膨胀剥夺你的财富。

🔹 你的税到底有多高?

大多数人只关注个人所得税,却没有意识到,自己其实每年缴纳的税远远不止于此。以下是一个典型美国工薪阶层的税务负担:

最终,一个普通中产阶级每年实际的税收负担可能高达50%,这意味着你一半时间都在为政府打工。

🔹 通货膨胀:看不见的财富掠夺

除了直接的税收,政府还通过印钞制造通货膨胀,让你的购买力不断下降。例如:

1980年,美国的房价中位数为6万美元,而2023年已飙升至40万美元以上。

中国一线城市的房价,在过去20年间上涨了300%以上,而工资增长不到100%。

1971年,一美元可以购买20杯咖啡,如今可能只够买一杯。

这意味着,即使你没有缴纳任何税,政府仍然能通过通货膨胀让你变得更穷。

在这样的制度下,政府、银行和大公司如何通过一系列隐蔽的剥削手段,让现代人成为“终生劳工”?这篇文章将带你揭开现代剥削体系的真相,让你重新思考自由的意义。

一、 渐进性所得税的来历和实质:税收是如何锁死你的财富的?

渐进性所得税的起源

渐进性所得税(Progressive Taxation)最早由卡尔·马克思在《共产党宣言》中提出,被认为是财富再分配的一种手段,其核心原则是“收入越高,税率越高”。这一税制最初的设想是为了缩小贫富差距,减少社会不公。然而,到了现代,它逐渐演变成了政府获取收入的重要手段,并且成为遏制中产阶级上升的一种工具。

例如,美国在1913年通过了《联邦所得税法案》,当时的最高税率仅为7%。但随着时间的推移,政府利用人们对战争的恐惧,宣称对税收的需求增加。然而战争过去,个人所得税却从未停止,最高税率曾在20世纪中期达到91%(1950年代),尽管现在有所下降,但仍然处于40% 左右。而且,各种隐形税收(如社会保险税、资本利得税、遗产税等)使得高收入人群的实际税负远远高于表面数字。

中产阶级成了最大的“受害者”

尽管渐进性所得税的本意是“劫富济贫”,但在实际操作中,真正受到最大影响的并不是富人,而是中产阶级。原因如下:

a. 富人有避税手段:高净值个人和企业通常可以利用税收减免、离岸账户、信托基金等方式避税。例如,巴菲特在2011年就公开表示,他的税率比他的秘书还低,因为他的主要收入来自资本利得,而不是工资。

b. 穷人几乎不纳税:低收入群体往往可以享受各种退税、福利和补贴,税收负担极低,甚至是负的。

c. 中产阶级是主要纳税群体:大多数中产阶级的收入主要来自工资,他们无法像富人那样避税,也没有资格享受低收入者的福利,因此成为政府主要的税收来源。

例如,在美国,前1%最富有人群缴纳了40%的联邦所得税,而底层50%的人群几乎不缴税。但更令人惊讶的是,中产阶级(即年收入5万到20万美元的群体)承担了大约50%的税收,而这些人并不是真正的富人。

为什么政府不愿意减少税收?

政府依赖税收来维持自身运作,包括公务员工资、社会福利、基础设施建设和军事支出等。更重要的是,政府通过不断加税来强化自身对社会财富的控制。税收不仅仅是资金的转移,更是一种控制手段,它确保普通公民无法积累足够的财富,从而减少其对政府的政治影响力。

例如,在法国,政府为了弥补财政赤字,不断提高税收,导致许多企业和高收入人士选择迁往瑞士、比利时等低税国家。法国的“富人税”一度让上万名富人移民,最终政府不得不在2018年废除这一政策。

结论:税收真的在“劫富济贫”吗?

渐进性所得税看似公平,实则成为了一种对中产阶级的剥削手段。它让富人可以通过金融手段避税,让穷人享受免税和福利,而真正需要承担重税的,是那些辛勤工作的中产阶级。他们不仅要支付高额税款,还要承担社会保障支出,最终导致他们难以积累财富,实现阶层跃升。

二、 通货膨胀的真相:看不见的财富掠夺

通货膨胀的本质是什么?

通货膨胀(Inflation)指的是货币购买力的下降,导致商品和服务价格的普遍上涨。从表面上看,通货膨胀似乎是市场供需变化的结果,但实际上,通胀主要由政府和央行制造,是政府弥补财政赤字的“隐形税”。

例如,美联储自2008年金融危机以来,持续实行量化宽松政策(QE),向市场注入了数万亿美元。这使得资产价格(如房地产、股票)大幅上涨,而普通人的工资增长却远远赶不上通胀速度。

你的工资永远跑不过通胀

过去50年,美国的平均工资增长了约6倍,但房价却增长了10倍,医疗费用增长了20倍!在中国,一线城市的房价在10年内上涨了300%,但同期工资涨幅仅约100%。

结果是什么?

你现在需要更多的工时来买房、看病,而50年前的人不需要工作那么久。

你的存款每年都在贬值,而政府却通过印钞减少自己的债务压力。

政府如何利用通胀偷走你的财富?

通货膨胀最大的受害者是普通人,而最大的受益者是政府和金融机构。原因如下:

政府负债贬值:政府往往负有巨额债务,通胀可以让这些债务相对贬值。例如,假设政府借了10万亿美元,通胀率是5%,那么实际价值就下降了5%。

银行获利:银行通过“低利率—高通胀”模式,让存款贬值,同时让贷款人背负更长久的债务。

富人买资产,穷人买消费品:富人把钱投入房地产、股票,而普通人只能购买日常消费品,后者在通胀时贬值更快。

结论:如何对抗通胀?

普通人如果想要对抗通胀,必须:

尽量减少现金存款,把钱投资在能增值的资产上(如房产、黄金)。

关注经济政策,避免在高通胀期购买长期债务产品,如30年房贷。

增加收入来源,避免单一工资收入,否则你的购买力会被通胀吞噬。

三、 社会保障的“财富再分配”本质:你缴的社保,可能永远拿不回来

社会保障制度的起源:从养老支持到财富收割

社会保障(Social Security)最早在19世纪末由德国首相俾斯麦提出,目的是为老年人提供养老金,减少贫困问题。后来,这一制度被各国推广,扩展到医疗保险、失业救济等,成为现代福利国家的重要基石。

然而,最初的社会保障体系是基于“现收现付制”(Pay-As-You-Go),即当前工作的劳动者缴纳社保,用于支付当期退休人员的养老金。这意味着:

你的社保缴款,并不是存入你的个人账户,而是立刻用于给现有的退休者支付养老金。

等你退休时,你的养老金则要依靠下一代劳动者的缴费。

这套机制在年轻劳动力充足时运作正常,但随着人口老龄化加剧,领取养老金的人数增加,而缴纳社保的人减少,社保系统就会面临崩溃的风险。

社保如何变成政府收割财富的工具?

(1)“养老骗局”:政府承诺的养老金,可能根本发不出来

在20世纪初期,大多数国家的养老金领取者与缴纳者的比例大约是1:10(即每10个劳动者支持1名退休人员)。

如今,许多发达国家的比例已经降到2:1,甚至更糟。例如,日本的比例已经接近1:1,意味着一个年轻人要养一个老人。

中国的社保基金也面临巨额缺口,据 2023 年官方报告,养老金可能将在 2035 年左右出现“枯竭风险”。

(2)政府如何利用社保税削弱你的财富? 社保本应是让你退休后有保障的储蓄计划,但实际上,它已演变成了一种隐性税收:

强制缴纳,高税率:大多数国家都强制劳动者缴纳社保,在中国,企业和个人社保缴费合计可达工资的40%,在欧洲国家甚至更高。

未来可能拿不到:由于养老金缺口越来越大,政府可能会推迟退休年龄,甚至削减养老金发放金额。例如,法国在2023年将退休年龄从62岁提高到64岁,引发全国大规模抗议。

货币贬值让养老金缩水:假设你30年前缴纳社保,当时的100元购买力,如今可能只值30元,而政府不会额外补偿这部分损失。

(3)美国的社会保障骗局 美国的社保体系自1935年《社会保障法案》推出以来,一直在财政上高度依赖新缴纳者的资金。根据美国社会保障局的预测:

到 2034 年,社保基金可能无法支付全部承诺的养老金。

未来领取者的社保可能被削减约 20%-25%,因为政府资金不足。

养老金骗局的典型案例

案例:阿根廷养老金危机

阿根廷曾经实行强制性养老金储蓄计划,但在2008年,政府以“保护退休者”为由,直接没收了私人养老金账户里的资金,并将其纳入政府社保基金。这导致数百万阿根廷劳动者失去了他们辛苦积累的退休储蓄。

类似的事情在欧洲多国也发生过。例如,匈牙利政府在2010年宣布,所有私人养老金账户必须上交给国家,否则缴纳者未来将无法领取政府养老金。这种做法实际上是政府直接抢劫公民的退休储蓄。

结论:你的社保,可能只是政府的财政补洞工具

你的社保缴费不是存在你的账户里,而是直接用来支付现有退休者的养老金。

政府可能通过提高退休年龄、减少养老金发放,甚至直接充公社保账户来缓解财政危机。

普通劳动者付出的更多,却未必能真正享受社会保障,而高收入群体往往有额外的退休投资手段,影响较小。

如何应对?

不要完全依赖政府养老金,要有额外的退休储蓄(如房产、黄金或其他稳定资产)。

关注政府政策,提前规划个人养老方案,避免未来被动接受养老金削减。

如果政策允许,尽量选择私人养老金计划,而不是完全依赖国家社保体系。

四、 中产阶级:政府真正打击的对象

中产阶级是社会的“缓冲层”

中产阶级长期以来被视为社会的稳定基石,他们通常具备以下特点:

有一定的财富积累(如房产、股票或储蓄)。

愿意缴纳税收,支持社会福利。

受过良好教育,拥有较高的独立思考能力。

政府通常宣称要帮助“低收入群体”,而富人可以利用金融工具保护自己,那么,最终成为政策收割对象的往往是中产阶级。

为什么政府要打击中产阶级?

中产阶级拥有财富,但不足以避税:相比于富豪的避税天堂和金融操作,中产阶级的主要财富形式是工资和房产,而这两者都是税收最重的领域。

中产阶级难以享受政府福利:低收入人群通常可以获得政府的社会补贴,而中产阶级的收入在资格线之上,无法享受这些福利,却又承担着高额税收。

政府需要控制思想独立者:中产阶级往往受过高等教育,对社会问题有独立思考能力,因此成为政府和资本集团最害怕的群体。

现实案例:中产阶级如何被蚕食

(1)房产税和遗产税让中产无法积累财富

在美国,许多州对遗产征收高达40%的遗产税,使得中产家庭的财富难以世代传承。

在中国,尽管目前没有正式的房产税,但“房地产税”的讨论已持续多年,一旦实施,将进一步增加中产的负担。

(2)高额税收让中产被迫“下沉” 在美国,年收入10万到25万美元的人口被归类为中上阶层,但他们需要支付:

联邦所得税 24-35%

社会保障税 7.65%

州税 5-10%

各种地方税、房产税、消费税

最终,中产阶级实际可支配收入比看上去少得多。而大企业则可以通过“避税天堂”如开曼群岛、爱尔兰等地区减少纳税。

结论:中产阶级如何自救?

减少负债,增加资产配置,不要依赖单一的工资收入,尽量通过投资房地产、股票、黄金等多元化资产保值。

寻找税收优化方案,尽可能利用税收优惠政策(如养老金税收抵扣)降低税务负担。

避免政府福利陷阱,如果可能,不要过度依赖政府提供的社保和福利,而要自己构建安全网。

五、 结论:你以为你在掌控人生,实际上你只是“现代奴隶”

现代社会的剥削比历史上的奴隶制更加隐蔽、更加高效:

你没有锁链,却被税收、贷款和房价束缚;

你没有主人,却必须终生为银行、政府和大公司打工;

你以为自己自由,实际上你的一生都在被一套经济体系精准控制。

但你并非完全无能为力!

如果你能合理规划税收、投资抗通胀资产、减少无谓消费、降低债务,你就能逐步摆脱现代奴役的束缚,走向真正的财务自由!

摆脱现代奴役的关键,就是详细了解这套机制的本质是什么?它是如何建立起来的。最重要的,是要摆脱他们针对中产阶级所创造的“消费主义”陷阱!